El pasado 9 de marzo de este reciente 2018 el gobierno español aprobó el nuevo Plan de Vivienda para los años 2018-2021, donde se ofrecen ayudas económicas tanto para los alquileres como para las adquisiciones de viviendas. El “público objetivo” de este plan son los colectivos vulnerables, y especialmente los ciudadanos que han sufrido un desahucio de su casa, jóvenes y personas de avanzada edad.

¿Viene tarde esta solución?

El sobreendeudamiento existente en España, durante la época 2006-2007 fue provocada, en gran parte, por la autorización en riesgo de operaciones de préstamos y créditos hipotecarios. Es decir, las entidades y cajas de ahorro autorizaron suscribir préstamos a deudores, sin tener en cuenta la normativa nacional y los principios rectores de la Unión Europea.

A modo de ejemplo, si un ciudadano quería adquirir una vivienda cuyo precio es de 200.000 euros, la entidad financiera-según legislación- solamente puede financiarle, como máximo, hasta un 80% del valor de tasación de la finca.

Muy al contrario de lo anterior, lo que ha sucedido ha sido que las entidades no solamente financiaban el 100% de la operación, sino que, en muchos casos, autorizaban un 110-120%, para que así, además de la vivienda, el cliente pudiera comprarse un coche o hacer las reformas en casa.

Si bien somos plenos conocedores de que corresponde a ambas partes poder razonar y analizar si será capaz el deudor de responder a la deuda que la entidad le va a autorizar, corresponde a la entidad financiera -como profesional de su sector- analizar la viabilidad (el rating o scoring) de la operación. Es decir, analizar si, a través del tipo de trabajo, ingresos (estables o no) de los deudores, posibles fiadores y patrimonio, éste podrá hacer frente a la deuda para así evitar que le puedan expulsar de su vivienda.

Lamentablemente, estas previsiones, en épocas de bonanza económica como fue el 2006 (plena burbuja inmobiliaria y económica) no se tuvieron en cuenta. Era mucho más importante cerrar y autorizar operaciones, que prever el riesgo de impago de las operaciones bancarias de financiación.

El riesgo de impago tiene un impacto más negativo para el deudor consumidor, que no para las entidades que tienen el derecho de crédito. Por una sencilla razón, que ya hemos podido ver aplicada a la realidad: a las entidades financieras las rescatan, y les inyectan dinero público. Así sucedió con grandes entidades como son BANKIA o CATALUNYA CAIXA (hoy Catalunya Banc S.A.).

¿Quién rescata a los deudores hipotecarios del riesgo de perder a su vivienda?

Los deudores sí corren el peligro de que les sean vulnerados derechos humanos y derechos fundamentales reconocidos en nuestro marco jurídico. Pero las entidades bancarias no tienen estos mismos derechos, y, sin embargo, son las más amparadas.

El derecho a la vivienda, un derecho fundamental

El derecho internacional garantiza el derecho a la vivienda como elemento integrante del derecho a un nivel de vida adecuado. El derecho a una vivienda adecuada no incluye el derecho a la propiedad, o a mantener la propiedad bajo cualquier circunstancia. Sin embargo, impone a los Estados obligaciones de garantizar la existencia de políticas y leyes para ir realizando progresivamente el derecho a una vivienda adecuada -para todos los segmentos de la sociedad- lo más rápidamente posible. Los derechos civiles y políticos, entre ellos el derecho a la no discriminación y el derecho a un recurso efectivo, son garantes importantes para el pleno disfrute del derecho a la vivienda.

Las instituciones europeas ya se han cansado de requerir al Gobierno de España para que tome medidas para solventar las necesidades hipotecarias y de endeudamiento de sus ciudadanos. Pero como siempre, nuestro gobierno va tarde.

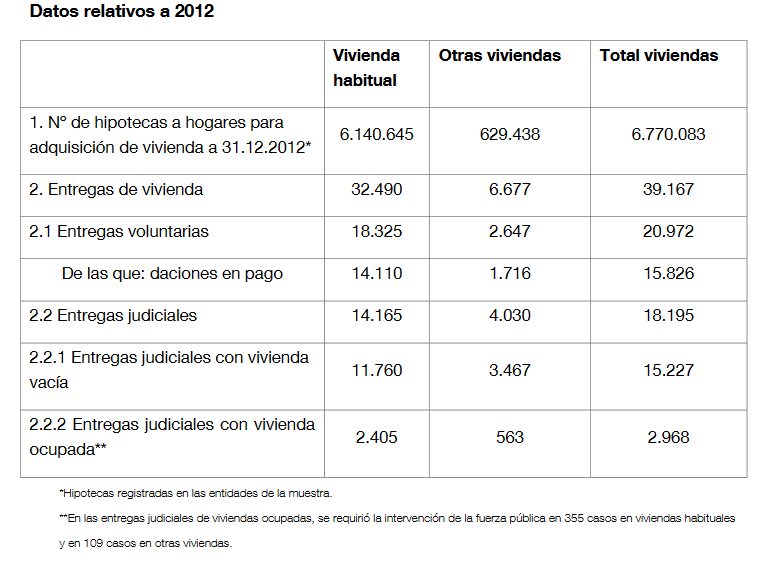

Los números hablan por sí solos. Según el Instituto Nacional de Estadística español, se han llegado a producir una media de 159 desahucios diarios, en España (datos de 2012). Dentro del termino “desahucio”, existen dos formas de entregar la vivienda una vez hemos llegado hasta la finalización del procedimiento judicial de ejecución hipotecaria, por impago por parte del deudor: entrega voluntaria (mediante dación en pago o no), y entrega no voluntaria.

Los Estados miembros tienen la obligación, conforme a la ley internacional de derechos humanos, de garantizar la asequibilidad de la vivienda, especialmente en períodos de desaceleración económica. Las medidas estatales destinadas a garantizar la asequibilidad incluyen la asignación de subvenciones a la vivienda, una financiación adecuada asequible para la vivienda y protección contra alquileres no razonables.

Las ejecuciones y embargo bancario no deberían constituir violaciones de los derechos humanos siempre que se llevan a cabo conforme a ley, y mientras las personas afectadas hayan podido recurrir efectivamente el desahucio y han recibido la información apropiada.

El plan de vivienda 2018-2021

Lo anterior se traduce en una ayuda económica en la cantidad, máxima, de 400 euros al mes (hasta el 100%), que deberá ser previamente acordado por los servicios sociales competentes.

Los requisitos para poder acceder a este plan son varios, entre los cuales está el que su vivienda habitual sea objeto de ejecución forzosa y tenga límite de ingresos o la familia tenga unas características particulares.

Esta parte critica enérgicamente este Plan de Vivienda en tanto en cuanto las políticas económicas españolas van tarde.

¿No sería más lógico, atendiendo a las recomendaciones que lleva años haciendo la Unión Europea, así como los principios inspiradores de la Comunidad Europea, que se protejan e intenten preservar las viviendas de los consumidores, antes de que éstos las pierdan?

¿De qué les sirve a los consumidores y deudores hipotecarios recibir esta ayuda, si ya los han expulsado violentamente de sus viviendas, a ellos y a sus familias?

Quizá hubiera resultado mucho más útil, a la par que rentable, aprobar estas ayudas para que los consumidores /deudores hipotecarios puedan hacer frente a sus cuotas hipotecarias, y así no les prohíban el disfrutar de su vivienda/domicilio.

Deja una respuesta